22. Mai 2025 | Rolf Wessel | Produktmanager Software-Applikationen/-Services elektronischer Geschäftsdatenaustausch, SEEBURGER

+++ Update Mai 2025: Erste Erfahrungen mit der E-Rechnungspflicht 2025

Nach der Veröffentlichung des „Gesetzes zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness“1 (Wachstumschancengesetz) wurde am 15. Oktober 2024 das BMF-Schreiben „Ausstellung von Rechnungen nach § 14 Umsatzsteuergesetz (UStG); Einführung der obligatorischen elektronischen Rechnung bei Umsätzen zwischen inländischen Unternehmern zum 01. Januar 2025“2 veröffentlicht. Laut diesem Schreiben des Bundesministeriums der Finanzen müssen alle steuerpflichtigen Leistungen zwischen inländischen Unternehmen elektronisch abgerechnet werden, wodurch Papier- und PDF-Rechnungen ersetzt werden. Für Unternehmen gilt es nun, diese Vorgaben des Ministeriums umzusetzen.

Status Quo: Zwischen Fortschritt und digitalem Stillstand

Durch das Jahressteuergesetz 20243 (JStG 2024) werden mit Wirkung seit dem 01. Januar 2025 Kleinunternehmer künftig ausdrücklich von der Ausstellung von E-Rechnungen befreit. Die Empfangspflicht für E-Rechnungen bleibt jedoch bestehen.

Die ersten Wochen und Monate zeigen, dass die Umstellung in vollem Gange ist, obwohl viele Unternehmen weiterhin vor Herausforderungen stehen. Eine erste Analyse und unsere eigenen Umfragen ergeben ein gemischtes Bild:

- 62,39 % der Befragten empfangen bereits E-Rechnungen.

- 52,99 % können E-Rechnungen technisch empfangen.

- 51,28 % haben mit der Umsetzung im Rechnungsausgang begonnen.

- 23,93 % haben mit der Umsetzung im Rechnungseingang begonnen.

- Nur 9,4 % stehen ganz am Anfang und benötigen noch Unterstützung.

Auf den ersten Blick wirken die Zahlen vielversprechend, denn 62 % der Unternehmen empfangen bereits elektronische Rechnungen. Das zeigt, dass ein Großteil technisch in der Lage ist, E-Invoicing umzusetzen. Doch bei genauerem Hinsehen wird klar, dass der digitale Wandel oft nur in eine Richtung verläuft und damit unvollständig bleibt.

Nur 24 % automatisieren auch den Rechnungseingangsprozess. Das bedeutet, dass zwar strukturiert empfangen wird, aber nicht durchgängig verarbeitet. Es bleibt ein Medienbruch, welcher sich auf Effizienz, Transparenz und Compliance auswirkt.

Ein besonderes Augenmerk liegt zudem auf dem Rechnungsausgang, welcher noch nicht aktiv auf E-Invoicing umgestellt wurde. Wer nur empfängt, aber nicht sendet, verfolgt keine ganzheitliche Strategie, was langfristig die Compliance gefährdet, denn die Pflicht zur elektronischen Rechnung betrifft Empfang als auch Versand.

Herausforderungen und erste Erkenntnisse

Die Einführung der E-Rechnungspflicht bringt nicht nur technische Anpassungen mit sich, sondern auch organisatorische und prozessuale Veränderungen. Viele Unternehmen berichten von:

- Technischen Hürden: Ältere IT-Systeme müssen angepasst oder ersetzt werden, um E-Rechnungen gesetzeskonform zu verarbeiten.

- Wissenslücken: Schulungen für Mitarbeitende und externe Beratung sind gefragt, um Unsicherheiten bei der Umsetzung zu minimieren und gleichzeitig die Akzeptanz im Unternehmen zu steigern.

- Regulatorischer Komplexität: Übergangsfristen und gesetzliche Anforderungen führen zu Unsicherheiten, wann und wie die E-Rechnungspflicht vollständig umzusetzen ist.

- Unterschiedlichem Umsetzungsstand: Während einige Unternehmen bereits weit fortgeschritten sind, gibt es Nachzügler, was die Zusammenarbeit mit Geschäftspartnern erschwert.

Ausblick: Was erwartet uns nach aktuellem Stand?

Trotz der genannten Herausforderungen bietet die E-Rechnungspflicht weiterhin zentrale Chancen, die weit über die reine Umstellung hinausgehen. Dazu zählen unter anderem eine schnellere Rechnungsprüfung, Minimierung der Fehleranfälligkeit und der Beitrag zu den Nachhaltigkeitszielen durch optimierte Prozesse, Automatisierung und reduzierten Papierverbrauch. Um die Vorteile der E-Rechnung bestmöglich zu nutzen, sollten Unternehmen jetzt:

- Bestehende Prozesse auf Medienbrüche prüfen und optimieren

- IT-Schnittstellen für den automatisierten Austausch standardisieren

- Mitarbeitende gezielt weiterbilden und Fachwissen aufbauen

- Rechtliche Vorgaben regelmäßig überprüfen und sich anpassen

+++ Update Mai 2024: Wie sich die E-Rechnungspflicht auf die Kreditorenbuchhaltung auswirkt

Die gesetzliche Einführung der E-Rechnung übt einen erheblichen Druck auf Unternehmen aus, ihre Rechnungsstellungsverfahren zu digitalisieren. Diese Anforderung ist nicht länger eine Option, sondern eine zwingende Notwendigkeit, die strikte Einhaltung erfordert. Unternehmen, die diesen Übergang verzögern oder ignorieren, setzen sich dem Risiko von Sanktionen und rechtlichen Konsequenzen aus. Diese gesetzliche Dringlichkeit dient als Katalysator für eine umfassende Digitalisierung im Finanzwesen, unterstreicht die Bedeutung der Anpassungsfähigkeit in der modernen Geschäftswelt und betont die Notwendigkeit, proaktiv zu handeln, um Compliance zu gewährleisten.

Welche Rechnungsformate sind zukünftig im B2B zulässig?

Deutsche Unternehmen stehen vor einer bedeutenden Wende in ihren Geschäftsprozessen: Die ausschließliche Verwendung elektronischer Rechnungen im B2B-Bereich wird zur unumgänglichen Anforderung. Diese Neuerung betrifft sämtliche geschäftlichen Transaktionen zwischen in Deutschland ansässigen Unternehmen, mit wenigen Ausnahmen, wie Rechnungen unter 250 Euro und den Verkauf von Fahrscheinen. Zu den wesentlichen Punkten dieser Umstellung gehören:

- Unbedingte Akzeptanz: Die Annahme von elektronischen Rechnungen, die den europäischen Standard EN 16931 erfüllen, ist eine zwingende Voraussetzung. Eine gesonderte Zustimmung der Geschäftspartner wird nicht mehr benötigt.

- Übergangsregelungen: In einer anfänglichen Übergangsphase sind noch alternative elektronische Rechnungsformate wie XRechnung oder ZUGFeRD zulässig, sofern diese vom Empfänger unterstützt werden. Auch Papierrechnungen dürfen in dieser Zeit noch ausgestellt werden.

- Ende der Papierrechnung: Nach Ablauf der Übergangsphase wird die Ausstellung von Papierrechnungen untersagt. Elektronische Rechnungen werden zur verpflichtenden Norm. Zunächst sind auch Formate, die nicht dem EN 16931-Standard entsprechen, noch erlaubt, solange sie sich im Rahmen der Übergangsbestimmungen bewegen.

- EDI-Verfahren: Der Datenaustausch mittels EDI bleibt weiterhin eine Option für den Rechnungsaustausch, vorausgesetzt, die Rechnungen beinhalten alle erforderlichen Pflichtfelder gemäß dem EN 16931-Standard.

- Standardkonformität: Letztlich wird die Einhaltung des EN 16931-Standards für alle elektronischen Rechnungen verbindlich. Dies ebnet den Weg für eine einheitliche Anwendung dieses Standards in der gesamten EU und fördert so die Effizienz und Standardisierung im digitalen Rechnungswesen.

Unternehmen müssen sich daher ohne Verzögerung auf diese Veränderungen vorbereiten und ihre Prozesse entsprechend anpassen, um Compliance zu gewährleisten und Strafen zu vermeiden. Diese Veränderungen markieren einen entscheidenden Schritt hin zu einer vollständig digitalisierten Geschäftswelt und unterstreichen die Notwendigkeit für Unternehmen, ihre internen Prozesse anzupassen und die Chancen der Digitalisierung aktiv zu nutzen.

Unterschied zwischen EN 16931 und den EDI-Verfahren

Die Unterscheidung zwischen dem EN 16931-Rechnungsdatenaustausch und dem traditionellen EDI-Verfahren (Electronic Data Interchange) ist wesentlich, um die verschiedenen Anforderungen und Prozessabläufe in der digitalen Rechnungsstellung und -verarbeitung zu verstehen. Die Tabelle stellt die Hauptunterschiede und ihre Bedeutung für Unternehmen dar:

| Kriterium | EN 16931-Rechnungsdatenaustausch | EDI-Verfahren |

| Bestellbezug | Nicht zwingend erforderlich. Rechnungen können unabhängig von einem direkten Bestellbezug im ERP-System existieren. | Immer vorhanden. Jede EDI-Rechnung hat einen direkten Bezug zu einer spezifischen Bestellung. |

| Mengen- und Preisabweichungen | Möglich. Rechnungen können Mengen- und Preisabweichungen aufweisen, die einen Freigabe- und Klärungsprozess erforderlich machen. | Unüblich. EDI-Rechnungen enthalten typischerweise keine Mengen- oder Preisabweichungen. |

| Freigabe- und Klärungsprozess | Erforderlich für Rechnungen ohne Bestellbezug oder mit Abweichungen. Der Prozess läuft typischerweise auf Workflow-Basis ab. | Nicht üblich. EDI-Prozesse sind so abgestimmt, dass Abweichungen vor der Rechnungsstellung geklärt werden. |

| Bilaterale Vereinbarungen | Nicht erforderlich. Der Standard erlaubt einen flexibleren Rechnungsaustausch ohne spezifische bilaterale Abstimmungen. | Erforderlich. Für den EDI-Nachrichtenaustausch ist eine bilaterale Vereinbarung zwischen den Geschäftspartnern notwendig. |

| Gesetzliche Verpflichtungen | Ab dem 01. Januar 2025 besteht in Deutschland eine gesetzliche Verpflichtung zum Empfang und zur Verarbeitung von Rechnungen nach diesem Standard. | Keine spezifische gesetzliche Verpflichtung zum Empfang und zur Verarbeitung, aber allgemein weit verbreitet und akzeptiert. |

| Ziel und Anwendung | Fokussiert auf die Vereinheitlichung und Vereinfachung des elektronischen Rechnungsaustauschs über Ländergrenzen hinweg. | Ziel ist die Optimierung der Geschäftsprozesse durch Automatisierung und straffe Abstimmung zwischen spezifischen Geschäftspartnern. |

Was bedeutet das für den Rechnungsempfänger?

Für den Rechnungsempfänger im B2B-Bereich in Deutschland bedeutet die verpflichtende Umstellung auf elektronische Rechnungen eine signifikante Anpassung in der Verarbeitung eingehender Rechnungen. Konkret ergeben sich daraus folgende Anforderungen und Konsequenzen:

- Systemumstellung: Rechnungsempfänger müssen sicherstellen, dass ihre internen Systeme und Prozesse in der Lage sind, elektronische Rechnungen effizient zu empfangen, zu verarbeiten und zu archivieren. Dies kann Investitionen in neue Software oder Updates für bestehende Eingangsrechnungslösungen erforderlich machen.

- Rechtliche Konformität: Empfänger müssen sicherstellen, dass die Verarbeitung elektronischer Rechnungen den gesetzlichen Anforderungen entspricht, einschließlich der Einhaltung des EN 16931-Standards und der Archivierungsvorschriften (GoBD).Der Austausch von Rechnungen auf Basis von Papier oder PDF ist in Deutschland künftig nicht mehr gestattet. Dies betrifft auch den bisherigen Umgang mit ZUGFeRD-Rechnungen. Die zentrale Rolle übernimmt die XML-Struktur innerhalb dieser Hybridrechnungen, was die bisher übliche manuelle Erfassung oder Verarbeitung durch OCR-Technologie verbietet. Unternehmen sind nun verpflichtet, die in den ZUGFeRD-Rechnungen enthaltenen XML-Dateien automatisch zu verarbeiten und für Buchhaltungszwecke zu nutzen. Diese Vorgabe betont die Wichtigkeit von Digitalisierung und Automatisierung in den finanziellen Abläufen.

- Automatisierung: Die Umstellung auf elektronische Rechnungen bietet die Chance zur Automatisierung der Rechnungsverarbeitung. Dies kann zu einer effizienteren Bearbeitung, geringeren Bearbeitungszeiten und einer Reduktion von Fehlern führen.

- Keine Zustimmung erforderlich: Rechnungsempfänger müssen elektronische Rechnungen, die den europäischen Standard EN 16931 erfüllen, akzeptieren, ohne dass eine vorherige explizite Zustimmung erforderlich ist. Dies erfordert eine Bereitschaft zur Anpassung an die standardisierten Formate.

- Übergangsregelungen: Während der Übergangsphase müssen Rechnungsempfänger möglicherweise flexibel in Bezug auf die akzeptierten Formate sein, solange diese den grundlegenden Anforderungen entsprechen. Langfristig wird jedoch eine strikte Einhaltung des EN 16931-Standards erforderlich sein.

- EU-weite Verpflichtung: Mit der vollständigen Einführung der elektronischen Rechnungsstellung gemäß EN 16931 müssen sich Rechnungsempfänger auch auf den EU-weiten Austausch von Rechnungen vorbereiten und entsprechende Systeme und Prozesse implementieren.

Für Unternehmen bedeutet dies, dass sie ihre internen Abläufe überprüfen und gegebenenfalls anpassen müssen, um die reibungslose Annahme und Verarbeitung elektronischer Rechnungen zu gewährleisten und die Vorteile der Digitalisierung voll ausschöpfen zu können.

Vorteile der E-Rechnungspflicht für die Kreditorenbuchhaltung

Im Kontext des E-Invoicing ermöglicht die Automatisierung des Buchungsprozesses den Rechnungsempfängern, eingehende elektronische Rechnungen effizient und ohne manuelle Eingriffe in ihre Buchhaltungssysteme zu integrieren.

Dieser Prozess kann durch die SEEBUGER SAP-integrierte Purchase-to-Pay-Lösung oder die ERP-systemunabhängige Cloud-Lösung Invoice Portal erfolgen, die eine nahtlose Übertragung und Verarbeitung der Rechnungsdaten ermöglichen.

Bei den Lösungen werden die spezifischen Aspekte, wie der automatische Buchungsprozess im Rahmen des E-Invoicing, abgedeckt:

Automatischer Abgleich und Buchung

- Durch den Einsatz von Regeln und Algorithmen können Systeme eingehende Rechnungen automatisch mit Bestellungen und Lieferbestätigungen abgleichen (sogenannter Drei-Wege-Abgleich). Bei einer Übereinstimmung können Rechnungen ohne manuelle Überprüfung direkt gebucht werden.

- Rechnungen, die außerhalb vordefinierter Toleranzgrenzen liegen oder Unstimmigkeiten aufweisen, werden im Freigabe- und Klärungsworkflow geklärt.

Vorteile der Automatisierung

- Effizienzsteigerung: Die Automatisierung minimiert den Zeitaufwand für die manuelle Rechnungsbearbeitung und erhöht die Gesamteffizienz des Finanzteams.

- Fehlerreduktion: Automatische Systeme verringern das Risiko von Anwenderfehlern bei der Dateneingabe und beim Abgleich von Rechnungen.

- Kostensenkung: Durch die Reduzierung manueller Eingriffe können Unternehmen Betriebskosten sparen.

- Verbesserter Cashflow: Schnellere Rechnungsverarbeitung kann zu zügigeren Zahlungen und einem verbesserten Cashflow führen.

- Compliance und Transparenz: Automatische Buchungssysteme erleichtern die Einhaltung von Vorschriften und bieten eine klare Nachvollziehbarkeit der Finanztransaktionen.

Die SEEBURGER-Lösungen unterstützen den automatischen Buchungsprozess im Kontext des E-Invoicing und können Unternehmen dabei helfen, die gesetzlichen Vorgaben einzuhalten.

Fazit

Die Einführung der E-Rechnungspflicht in Deutschland stellt Unternehmen vor die Herausforderung, ihre Kreditorenbuchhaltung und Finanzprozesse konsequent zu digitalisieren. In diesem Kontext erweisen sich die Lösungen von SEEBURGER als entscheidende Hilfsmittel, um nicht nur den gesetzlichen Anforderungen gerecht zu werden, sondern auch um die Effizienz und Transparenz in der Finanzabteilung signifikant zu steigern.

Als führender Anbieter im Bereich der elektronischen Rechnungsstellung bietet SEEBURGER eine unkomplizierte und standardkonforme Implementierung der erforderlichen Vorschriften für das E-Invoicing und der entsprechenden Berichtspflichten. SEEBURGER deckt mit seinem umfangreichen Portfolio nicht nur die spezifischen Anforderungen des deutschen Marktes durch Standards wie EDI, ZUGFeRD, Factur-X, XRechnung und Peppol ab, sondern erweitert das Angebot auch auf die Einhaltung internationaler E-Invoicing-Richtlinien. Das Serviceangebot von SEEBURGER zeichnet sich durch zwei wesentliche Stärken aus: Zum einen bietet SEEBURGER eine flexible Lösung, die ohne direkte Abhängigkeit vom bestehenden ERP-System funktioniert, zum anderen garantiert SEEBURGER durch seine tiefe Integration in SAP-Systeme, insbesondere SAP S/4HANA, einen reibungslosen und benutzerfreundlichen Ablauf für die Bearbeitung von ein- und ausgehenden Rechnungen. Diese Kombination aus Flexibilität und spezifischer SAP-Expertise durch SEEBURGER stellt sicher, dass Ihr Unternehmen effizient und konform mit den aktuellen E-Invoicing-Standards arbeiten kann.

Einige der konkreten Angebote von SEEBURGER im Detail:

- Verarbeitung von EN 16931:

- SEEBURGER ermöglicht die Verarbeitung von E-Invoices gemäß der europäischen Norm EN 16931, die ein einheitliches Format für elektronische Rechnungen vorschreibt, um deren grenzüberschreitende Akzeptanz und Verarbeitung innerhalb der EU zu gewährleisten. SEEBURGERs Lösungen unterstützen die Konvertierung, Validierung und Integration dieser Rechnungsformate in bestehende ERP-Systeme, um eine reibungslose Verarbeitung und Compliance sicherzustellen.

- Workflow für Freigabe und Klärung der Rechnung:

- SEEBURGER bietet fortschrittliche Workflow-Lösungen für die Rechnungsfreigabe und -klärung an. Diese Lösungen ermöglichen es Unternehmen, benutzerdefinierte Workflows zu erstellen, die auf ihre spezifischen Geschäftsregeln und Genehmigungsprozesse abgestimmt sind. Durch die Automatisierung dieser Prozesse können Rechnungen schneller geprüft, genehmigt oder bei Bedarf zur weiteren Klärung eskaliert werden. Dies trägt zur Reduzierung von Bearbeitungszeiten und zur Verbesserung der Effizienz in der Rechnungsverwaltung bei.

- Archivierung:

- Die Archivierungslösung von SEEBURGER sorgt für eine sichere und konforme Speicherung von elektronischen Rechnungen und dazugehörigen Dokumenten. SEEBURGERs Archivierungssysteme gewährleisten, dass alle E-Invoices gemäß den jeweiligen gesetzlichen Anforderungen und Aufbewahrungsfristen gespeichert werden. Die Archivierungslösungen bieten zudem eine einfache Wiederherstellung und Zugriffsmöglichkeiten, um bei Bedarf schnellen Zugang zu archivierten Rechnungen zu ermöglichen, was insbesondere für Audits und Compliance-Überprüfungen von Bedeutung ist.

Diese Angebote von SEEBURGER sind darauf ausgerichtet, die E-Invoicing-Prozesse von Unternehmen nicht nur zu automatisieren und zu beschleunigen, sondern auch sicherzustellen, dass sie den nationalen und internationalen Vorschriften entsprechen. Durch die Integration dieser Lösungen können Unternehmen ihre Effizienz steigern, Fehler reduzieren und letztlich ihre Betriebskosten senken.

+++

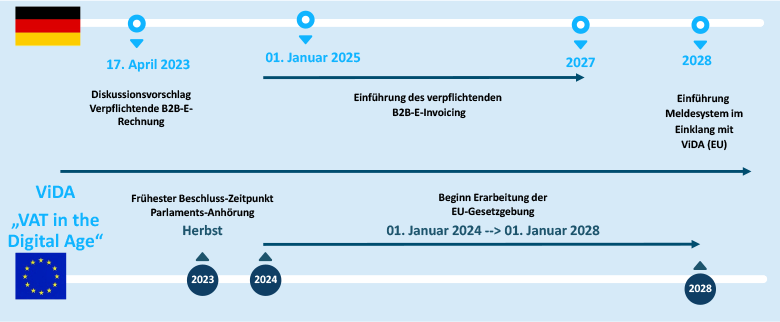

Eine E-Rechnungspflicht in Deutschland ist für den B2B-Bereich geplant. Wird dieser Plan umgesetzt, wird die elektronische Rechnung (engl. E-Invoice) damit bereits vor der Einführung des elektronischen Meldesystems, zeitlich gestaffelt und in Einklang mit der EU-Vorgabe „ViDA – VAT in the Digital Age“ zur Pflicht. Erhalten Sie im Blog die aktuellen Informationen.

Das Bundesministerium der Finanzen (Abk. BMF) hat im Schreiben vom 17. April 2023 die Verbände über folgenden Diskussionsvorschlag informiert: Es wird geplant, die obligatorische Verwendung von elektronischen Rechnungen (E-Rechnung, engl. „E-Invoicing“) für inländische B2B-Umsätze in Deutschland einzuführen. Dies würde einer E-Rechnungspflicht in Deutschland für den B2B-Bereich gleichen.

Um die Belange der Wirtschaft und steuerberatenden Berufe dabei im Vorfeld zu berücksichtigen, bat das BMF um Stellungnahme zum Diskussionsvorschlag bis zum 08. Mai 2023.

Mit dem Vorschlag folgt das BMF dem im Koalitionsvertrag4 der Bundesregierung festgelegten Ziel, den Umsatzsteuerbetrug in Deutschland zu bekämpfen und schnellstmöglich bundesweit ein elektronisches Meldesystem zur Erstellung, Prüfung und Weiterleitung von Rechnungen einzuführen.

Das BMF befürwortet, noch vor der Einführung des eigentlichen Meldesystems, im ersten Schritt die verpflichtende Einführung der E-Rechnung für inländische B2B-Umsätze.

Was sind die Kernpunkte der Einführung des verpflichtenden B2B-E-Invoicing?

Der Diskussionsvorschlag vom 17. April 2023 für die E-Rechnungspflicht in Deutschland umfasst folgende Punkte:

- Beschränkung der E-Rechnung auf inländische B2B-Umsätze.

- Neue Definition einer E-Rechnung basierend auf der Norm EN 16931 vom Europäischen Komitee für Normung (Abk. CEN und dem ViDA-Rechtssetzungsvorschlag.

- Papierrechnungen und E-Rechnungen, die nicht die Anforderungen an die neue E-Rechnung erfüllen, werden als „sonstige Rechnungen“ zusammengefasst.

- Streichung des Vorrangs der Papierrechnung gem. §14 Abs. UStG.

- Neustrukturierung der Rechnungsausstellungspflichten gem. 14 Abs. 2 UStG.

- Überführung der Aussagen zur „Echtheit der Herkunft der Rechnung, [der] Unversehrtheit [des] Inhalts und ihre[r] Lesbarkeit“ innerhalb des 14 UStG.

Diese Eckpunkte erfordern Folgeänderungen im §14 UStG, die ebenfalls als Diskussionsvorschlag vorliegen.

Wie sieht der Zeitplan für die Einführung der E-Rechnungspflicht in Deutschland und mögliche zeitliche Staffelungen aus?

Es ist geplant, die Einführung der obligatorischen E-Rechnung für inländische B2B-Umsätze zum 01. Januar 2025 vorzuschlagen.

Für die zeitlich schrittweise Umstellung und Entlastung von KMUs stehen folgen Optionen zur Diskussion:

a) Staffelung nach Unternehmensgröße

Im ersten Jahr müssen kleine und mittlere Unternehmen dem Empfang von elektronischen Rechnungen noch zustimmen. Im zweiten Jahr wäre eine Zustimmung nur noch von kleinen Unternehmen erforderlich. Ab dem dritten Jahr würde die E-Rechnung flächendeckend eingeführt werden.

b) Staffelung nach Rechnungsbetrag

Die Pflicht für eine E-Rechnung würde erst ab einem bestimmten Rechnungsbetrag (Grenzbetrag) gelten, z. B. im ersten Jahr 50.000 Euro und im zweiten Jahr 30.000 Euro und ab dem dritten Jahr ein Wegfall des Grenzbetrages.

c) Staffelung nach weiteren Alternativen

Die Empfangspflicht für E-Rechnungen könnte ab dem ersten Tag verpflichtend sein. Die Erstellpflicht für E-Rechnung käme hingegen für kleine und mittlere Unternehmen erst später zum Tragen. Die zeitliche Staffelung wäre analog zur Einführung der E-Rechnung und des E-Reportings in Frankreich.

Es ist noch zu ermitteln, welche Rechnungen, z. B. Kleinstbetragsrechnungen i. S. v. § 33 Umsatzsteuerdurchführungsverordnung (UStDV) und / oder Fahrausweise i. S. v. § 34 UStDV, bei der Einführung oder dauerhaft von der verpflichtenden B2B-E-Rechnung ausgenommen werden.

Wie ist der zeitliche Zusammenhang zwischen der Einführung des verpflichtenden B2B-E-Invoicing in Deutschland und der Einführung des Meldesystems?

Die Einführung des verpflichtenden E-Invoicing in Deutschland steht in direktem Zusammenhang mit der Einführung eines elektronischen Meldesystems an die Finanzverwaltung, dem eigentlichen Inhalt der Vereinbarung des Koalitionsvertrages.

Nur erfolgt die Einführung der E-Rechnungspflicht in Deutschland zeitlich vor der Einführung des Meldesystems und schafft damit die Voraussetzung für die Implementierung des Meldesystems.

Wie ist der Zusammenhang zwischen der Einführung des Meldesystems in Deutschland und der EU-Vorgabe „ViDA – VAT in the Digital Age“?

Der ViDA-Vorschlag auf EU-Ebene verpflichtet lediglich innergemeinschaftliche B2B-Umsätzen zum 01.01.2028 zu melden. In Deutschland ist geplant, ein Meldesystem zu etablieren, welches beide Anforderungen (national und EU) zusammen erfüllt, um die Wirtschaft nicht doppelt zu belasten, d. h. folgende Umsätze werden an das Meldesystem gesendet:

- nationale B2B-Umsätze (nach deutschem Koalitionsvertrag)

- grenzüberschreitenden B2B-Umsätze (nach EU-ViDA)

Die Ausarbeitung der nationalen Umsetzung des Meldesystems in Deutschland erfolgt damit in enger zeitlicher Abstimmung mit der EU-Ebene.

Wie ist der zukünftige Datenfluss von Rechnungen und Meldedaten?

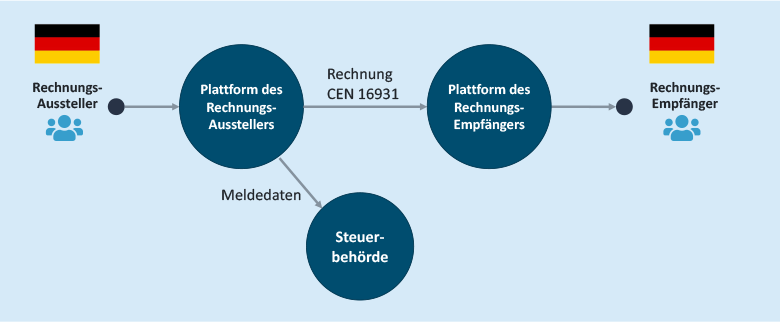

Die E-Rechnungsplattform des Rechnungsausstellers prüft die Plausibilität nach EN16931 und extrahiert die Meldedaten aus der Rechnung und meldet diese an das staatliche Portal. Anschließend sendet die E-Rechnungsplattform des Rechnungsausstellers die Rechnung an die E-Rechnungsplattform des Empfängers. Die Meldedaten werden damit zeitgleich zum eigentlichen Rechnungsversand an die Finanzverwaltung gesendet. Der Rechnungsdatenaustausch kann wahlweise über eine private oder staatliche E-Rechnungsplattform erfolgen.

Bei der Datenübermittlung an das Meldesystem übermitteln die Steuerpflichtigen nur bestimmte Rechnungsdaten (sog. Meldedaten) elektronisch an die Steuerbehörde. Aktuell ist es in Deutschland nicht geplant, die komplette E-Rechnung an die Steuerbehörde zu übermitteln.

Bei der Einführung des Meldesystems soll der Rechnungsdatenaustausch über

- staatliche E-Rechnungsplattformen und/oder

- private E-Rechnungsplattforme, die die Anforderungen der Verwaltung erfüllt,

erfolgen.

SEEBURGER unterstützt Sie bei der Einführung von E-Invoicing und Meldesystemen

Als erfahrener Anbieter von E-Invoicing-Lösungen helfen wir Ihnen, einfach und standardisiert die erforderlichen E-Invoicing- und Meldesystemvorschriften umzusetzen. Neben EDI, ZUGFeRD, Factur-X, X-Rechnung und Peppol für Deutschland deckt SEEBURGER auch globale E-Invoicing-Vorgaben ab und bietet einerseits eine flexible, ERP-unabhängige Lösung, andererseits eine tiefe Prozessintegration in SAP mit hohem Benutzerkomfort für die Verarbeitung von Ein- und Ausgangsrechnungen durch die exzellente SAP-Expertise. Hierzu zählt beispielsweise die nahtlose Integration von SAP S/4HANA.

Mit dem SEEBURGER Invoice Delivery Service können Sie Ihren Kunden und Geschäftspartnern eine sichere und rechtskonforme Zustellung von Ausgangsrechnungen in den EN16931-basierten ZUGFeRD-, Factur-X- oder XRechnung-Formaten anbieten, ebenfalls sicher über Peppol und ERP-unabhängig.

Der SEEBURGER Invoice Portal Service kann eingehende E-Rechnungen in einem durchgehenden, automatisierten Prozess verarbeiten: Von der Entgegennahme eingehender Rechnungen bis zur abschließenden Buchung und Übergabe an alle ERP-Systeme.

Whitepaper: Erfahren Sie mehr über die erfolgreiche Umsetzung der E-Rechnungspflicht in Deutschland.

1 Bundesgesetzblatt Teil I – Gesetz zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness – Bundesgesetzblatt

2 Bundesfinanzministerium – Ausstellung von Rechnungen nach § 14 Umsatzsteuergesetz (UStG); Einführung der obligatorischen elektronischen Rechnung bei Umsätzen zwischen inländischen Unternehmern ab dem 1. Januar 2025

3 Bundesgesetzblatt Teil I – Jahressteuergesetz 2024 – Bundesgesetzblatt

4 Koalitionsvertrag 2021-2025, S. 132. (abgerufen am 24.04.2023).