Werden Papier-Rechnungen nicht mehr angenommen?

Am 27.11.2020 war es soweit. Rechnungen, die nicht elektronisch im Format XRechnung eingehen, werden nicht mehr angenommen. Zumindest dann, wenn Sie an öffentliche Auftraggeber des Bundes oder des Landes Bremen gerichtet sind.

Und genau dies ist ein entscheidender Hinweis, der in der jüngsten Berichterstattung oftmals verloren geht. Die europäische Norm für elektronische Rechnungen an öffentliche Auftraggeber EN16931 ist nun seit fast zwei Jahren aktiv. Und alle öffentlichen Auftraggeber müssen auch grundsätzlich elektronische Rechnungen annehmen, wenn sie diesem Format entsprechen. Doch ob Rechnungssteller diese auch tatsächlich in dem Format ausstellen müssen, steht auf einem anderen Blatt. Zumindest vorerst.

Genau dies sind typische Herausforderungen in einem föderalen System. Auf der Seite der Koordinierungsstelle für IT-Standards (KoSIT) kann stets der aktuelle Umsetzungsstand der eRechnung bei den deutschen öffentlichen Auftraggebern eingesehen werden. Die derzeit gültige Fassung ist unter diesem Link zu finden. Im Folgenden wird der Stand zum Zeitpunkt dieses Artikels aufgezeigt.

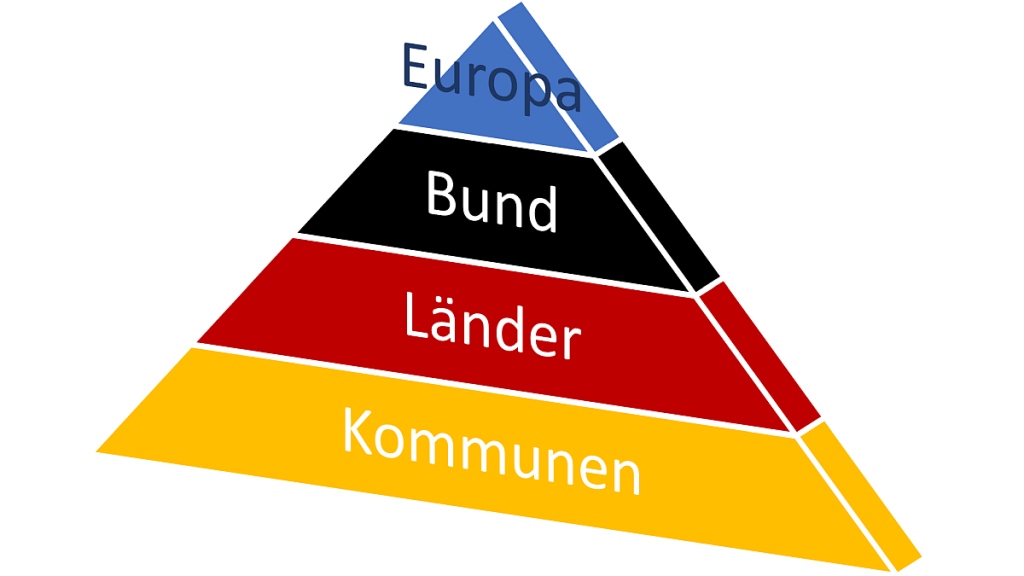

4 Rechtsebenen sorgen für unterschiedliche Anforderungen

Die Umsetzung der Anforderungen an elektronische Rechnungen kann in Europa nicht zentral vorgegeben werden. Lediglich die länderübergreifende Übermittlung liegt im direkten Regulierungsbereich der Europäischen Kommission. Die übrige Regulierung liegt im Hoheitsgebiet der einzelnen Mitgliedstaaten. Bei einem föderalen Staat wie Deutschland kommen entsprechend mehr Ebenen dazu.

So genügt es in Deutschland nicht, ein zentrales Gesetz für die Umsetzung zu definieren und in Kraft zu setzen. Stattdessen werden separate Gesetze für die Bundesebene und für die einzelnen Länder benötigt. Die Kommunen unterliegen in diesem Fall den Landesgesetzen. Jedoch sind auch hier die einzelnen Bundesländer sehr unterschiedlich aufgestellt, da es unterschiedlich viele und unterschiedlich große Kommunen je Land gibt. Alleine dieser Umstand führt bereits dazu, dass für die Umsetzung der elektronischen Rechnung 17 verschiedene Gesetze notwendig sind.

Das alleine ist ja schon kompliziert genug, könnte man meinen. Erschwerend kam jedoch bei der EN16931 hinzu, dass bereits die Gesetze erstellt werden mussten, als die Norm selbst – und somit die genauen Anforderungen der elektronischen Rechnungen, noch gar nicht fertig waren. Dadurch wurden die Gesetze in einer Art formuliert, die die konkreten Umsetzungsvorschriften in so genannte Rechtsverordnungen ausgelagert haben. Von diesen wurden also wiederum 17 benötigt. Jedoch liegen in einigen Bundesländern bis zum heutigen Tag nicht alle erforderlichen Dokumente in der finalen Fassung vor.

Koordinierungsstelle für IT-Standards (KoSIT) und IT-Planungsrat sorgen für technische Interoperabilität

Der Rechtsrahmen ist also bis heute nicht vollumfänglich geklärt. Doch wenigstens konnte man sich auf die grundlegenden technischen Anforderungen der E-Rechnung einigen. Die europäische Norm gibt zwei verschiedene Syntax-Formate vor, die jeder öffentliche Auftraggeber als Empfänger unterstützen muss. Darüber hinaus erlaubt es die Norm jedoch, auch individuelle Anforderungen umzusetzen, sofern diese konform zu den Vorgaben der Norm sind. Und genau das nennt sich in Deutschland XRechnung.

Dankenswerterweise existiert bereits seit vielen Jahren der IT-Planungsrat, der die IT-Anforderungen von Bund, Ländern und Kommunen koordiniert. Über diesen wurde die KoSIT beauftragt, den Verwaltungsstandard XRechnung zu definieren und zu pflegen (betreiben), damit die elektronische Rechnung an öffentliche Auftraggeber in Deutschland technisch einheitlich umgesetzt werden kann.

So werden mit dem aktuellen Stand der XRechnung etwas über 20 zusätzliche nationale Anforderungen an das technische Datenformat gestellt. Dazu gehören zum Beispiel Vorschriften, wie Skontoinformationen abgebildet werden, oder wie sichergestellt werden kann, dass der passende Sachbearbeiter die elektronische Rechnung an seinem Arbeitsplatz zur Prüfung erhält. Die so genannte Leitwegs-ID hat genau diesen Zweck, eine elektronische Rechnung an die richtige Stelle weiterzuleiten, insbesondere wenn sie über ein zentrales Rechnungseingangsportal entgegengenommen wurde.

Wo liegen denn nun die Unterschiede?

Wie so häufig: im Detail. Und dies ist hier insbesondere der Rechtsrahmen. Vom Grundsatz her müssen alle öffentlichen Auftraggeber elektronische Rechnungen akzeptieren, wenn sie konform zur EN16931 sind. Sie dürfen darüber hinaus aber auch weitere (elektronische) Formate akzeptieren, wie z.B. EDIFACT, GS1 XML, GAEB usw.

Über die Gesetze, die Rechtsvorschriften oder individuelle Ausschreibungen können Sie jedoch die Rechnungssteller zur Übermittlung bestimmter Formate verpflichten. Zugleich können Sie daran noch weitere Bedingungen knüpfen, die entweder das Leben der Rechnungsempfänger – oder das Leben der Rechnungssteller einfacher machen soll.

Oberschwellige und unterschwellige Rechnungen

Der europäische Rechtsrahmen der elektronischen Rechnung greift nur dann bis in die kommunale Ebene durch, wenn die Rechnung besonderen Anforderungen genügt. Ein wesentlicher Aspekt ist dabei, ob die einzelne Rechnung bzw. eine Projektrechnung aus einer europäischen Ausschreibung einen bestimmten Betrag überschreitet. In der entsprechenden Gesetzgebung werden dazu so genannte Betragsschwellen genannt, bei deren Überschreitung die Verpflichtung zum Empfang im elektronischen Format besteht. Es handelt sich somit um oberschwellige Rechnungen.

Bei unterschwelligen Rechnungen liegt der Betrag also unterhalb dieser Grenze. Für solche Rechnungen, und insbesondere auch nationale Rechnungen, obliegt die Regelung dem jeweiligen Mitgliedstaat bzw. dem jeweiligen Bundesland.

Verpflichtende Ausstellung elektronischer Rechnungen

Die europäische Gesetzgebung regelt erstmal nur die Empfängerseite. Sie verpflichtet also öffentliche Auftraggeber, bestimmte elektronische Rechnungen anzunehmen.

Die nationale Gesetzgebung kann darüber hinausgehen. In Deutschland können der Bund und jedes Bundesland also einzeln entscheiden, ob überhaupt und unter welchen Bedingungen sie die Ausstellung elektronischer Rechnungen verpflichtend machen.

Wie wird eine XRechnung zugestellt?

Auch diese Frage ist nicht einheitlich geklärt. Grundsätzlich hat der IT-Planungsrat beschlossen, dass alle öffentlichen Auftraggeber als Zugangskanal das so genannte PEPPOL-Netzwerk unterstützen sollen. Hier werden in der Regel die Rechnungen von einem Dienstleister angenommen und über das PEPPOL-Netzwerk an den entsprechenden Dienstleister der Gegenstelle weitergereicht. Es sind also im Normalfall für die Übertragung einer Rechnung vier Parteien beteiligt: Der Rechnungssteller, der Dienstleister des Rechnungsstellers, der Dienstleister des Rechnungsempfängers und der Rechnungsempfänger. Der Vorteil dieses Systems ist, dass es sich bei PEPPOL selbst um ein standardisiertes Verfahren handelt, das zum Beispiel auch standardisierte Empfangsbestätigungen unterstützt.

Darüber hinaus sind aber auch weitere Zugangswege denkbar: Per DE-Mail, per E-Mail, per manuell erfasstem Web-Formular, per Web-Upload oder über die Anbindung eines zentralen Rechnungseingangsportals.

Wie an dieser Auflistung schon zu sehen ist, gibt es auch hier viele Varianten. Je nach Bundesland werden dafür zentrale Eingangsportale eingerichtet oder jeder einzelne Sachbearbeiter erhält die elektronische Rechnung an die entsprechende E-Mail-Adresse.

Die Leitwegs-ID dient insbesondere bei zentralen Portallösungen dazu, die Rechnung eindeutig und automatisiert einem Empfänger zuordnen zu können. Ob die jeweilige Kommune oder Landesbehörde tatsächlich eine Leitwegs-ID fordert, ist jedoch eine individuelle Entscheidung.

Bund und Länder im Vergleich

Die Tabelle stellt den Stand bei Erstellung des Artikels dar. Sie fasst wesentliche Punkte zusammen. Detaillierte Informationen können dieser Quelle entnommen werden.

Legende: ZRE = zentraler Rechnungseingang

| Pflicht für Rechnungssteller | Besondere Bedingungen | Zugang | |

|

Bund

|

ab 27.11.2020 |

Keine Pflicht

|

ZRE

|

|

Baden-Württemberg

|

ab 01.01.2022, außer sie kommen aus dem EU-Ausland und Rechnungssteller haben nicht die technischen Voraussetzungen |

Gemeinden und Gemeindeverbände: nur oberschwellige Rechnungen Alle anderen: keine |

ZRE

|

|

Bayern

|

Nein | Annahme ab 1.000,- (netto), Jedoch Aufschub der Pflicht bis 18.04.2022 bzw. 18.04.2023 für Bauaufträge |

Dezentral, individuell geregelt

|

|

Brandenburg

|

Nein | Oberschwelliger Empfang ab 01.04.2020 Unterschwelliger Empfang ab 01.01.2025 |

ZRE

|

|

Berlin

|

Nein | Bestimmter unterschwelliger Empfang ab 01.01.2023 |

ZRE

|

|

Bremen

|

Ja, ab 27.11.2020 | Keine Pflicht für Direktaufträge nach Unterschwellenvergabeverordnung |

ZRE

|

|

Hamburg

|

ZRE in Planung

|

||

|

Hessen

|

Dezentraler Eingang

|

||

|

Mecklenburg-Vorpommern

|

ZRE in Planung

|

||

|

Niedersachsen

|

Nein | Keine Betragsschwellen |

ZRE für unmittelbare Landesverwaltung, sonst Option

|

|

Nordrhein-Westfalen

|

Nein | Zusätzliche Angabe einer Kostenzuordnung (z.B. Kostenstelle) |

ZRE für Landesverwaltung, Kommunalebene nicht definiert. ZRE bietet

|

|

Rheinland-Pfalz

|

Geplant ab 01.01.2024 | Keine Beitragsschwellen. Ausnahmen für Bar- und Sofortzahlungen |

ZRE geplant

|

|

Saarland

|

ZRE von Rheinland-Pfalz geplant

|

||

|

Sachsen

|

Nein |

Staatliche Behörden unterschwellig, alle anderen: nur oberschwellig |

ZRE

|

|

Sachsen-Anhalt

|

Nein |

Nur oberschwellig |

ZRE

|

|

Schleswig-Holstein

|

Nein |

Landesbehörden auch unterschwellig alle anderen nur oberschwellig Bis 17.04.2020 nur ZUGFeRD 2.0 |

ZRE in Planung

|

|

Thüringen

|

Nein |

keine Betragsgrenzen |

ZRE

|

Was mache ich denn nun als Rechnungssteller?

Anhand der Tabelle wird die Problematik sehr deutlich: Es gibt keine einheitlichen Rahmenbedingungen in Deutschland. Der einzige Zugangsweg, der derzeit von allen Empfängern unterstützt wird, ist die E-Mail. Da aber insbesondere viele Kommunen für unterschwellige Rechnungen nicht zu deren Empfang verpflichtet worden sind, bleibt nun natürlich die Frage, was zu tun ist?

Die Antwort ist ganz klar: Flexibel bleiben. Es ist absehbar, dass die Digitalisierung weiter voranschreitet. Die Anforderungen an die XRechnung wachsen derzeit im 6-Monats-Rhythmus. Einzelne Bundesländer schließen sich Bund und Bremen an – andere gehen ihren eigenen Weg. Letztendlich bleibt es dem Rechnungssteller nur übrig, diese Entwicklung zu verfolgen und auf zukünftige Verpflichtungen vorbereitet zu sein.

Eine mögliche Vorgehensweise lautet daher: Erst einmal XRechnung für die Empfänger umzusetzen, für die sie tatsächlich verpflichtend ist. Und gleichzeitig die Chance nutzen, die eigenen Prozesse und Systeme zu verbessern. Es werden mehr Verpflichtungen kommen und mehr Branchen und Wirtschaftsunternehmen auf den Zug der Digitalisierung aufspringen. Branchen wie die Automobilindustrie und die Energiewirtschaft machen es bereits vor. Sie haben eigene, ergänzende Anforderungen definiert. Und dort sind die Umsetzungszeiträume in der Regel nicht so langfristig bekannt. Schlecht also, wenn der Hauptkunde mitteilt, in 30 Tagen seine Rechnung nicht mehr zu bezahlen, wenn diese nicht digital im passenden Format vorliegt.

Insgesamt wird aber das im Jahr 2010 ausgerufenen Ziel, europaweit im Jahr 2020 (an öffentliche Auftraggeber) nur noch elektronische Rechnungen zu senden, weit verfehlt.

Rechtlicher Hinweis

Dieser Artikel ist mit größter Sorgfalt erstellt worden. Er dient nicht der Beratung bei individuellen rechtlichen Anliegen. Wenden Sie sich in diesem Fall bitte an einen Rechtsanwalt oder an Ihren Steuerberater.